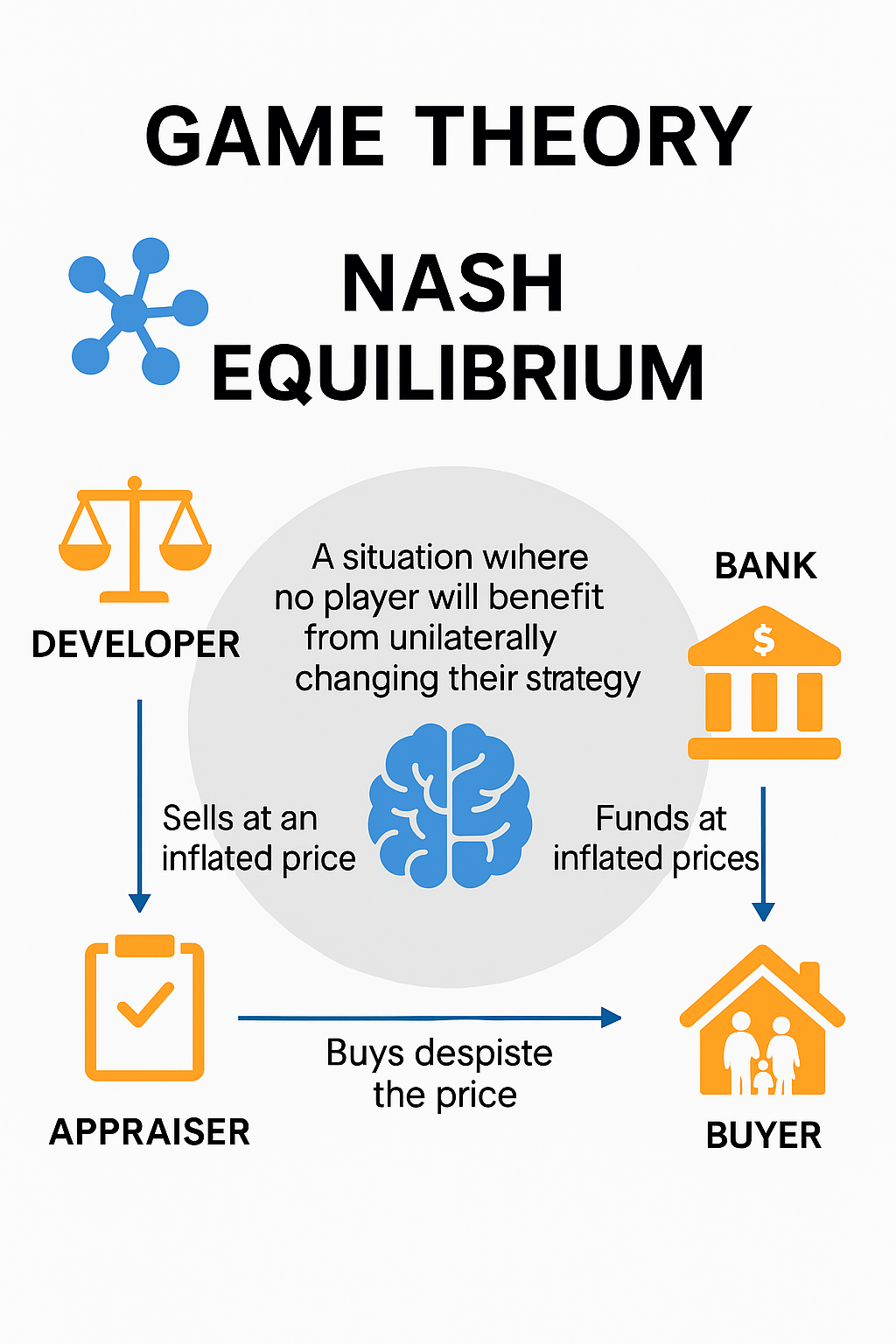

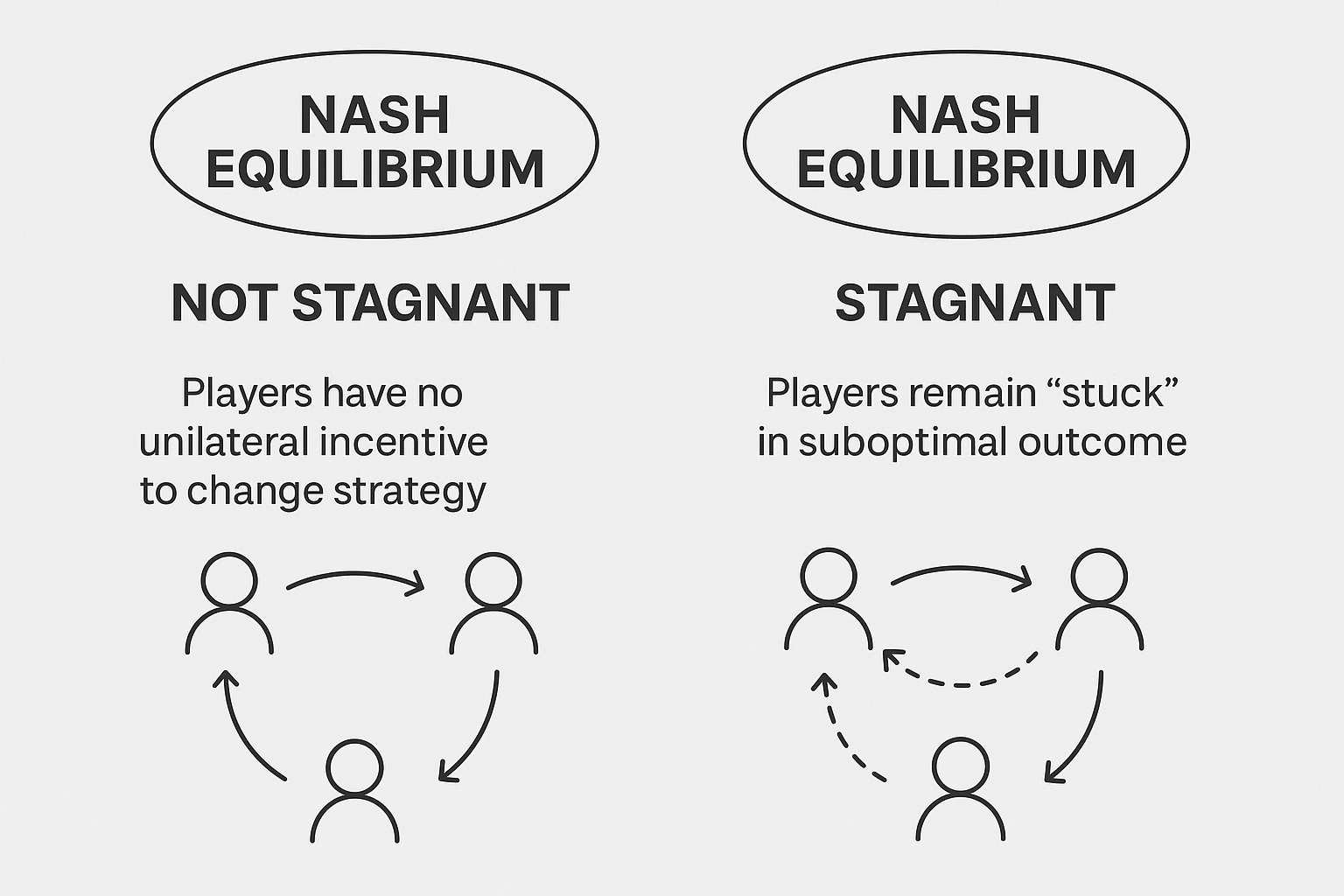

עושק, אחריות בנקאית ושותפות שיווקית במבצעי קבלנים: תיאום מימוני שנועד לכישלון?

1. רקע כללי – שיווק דירות במבצעי קבלנים לרוכשים מוחלשים

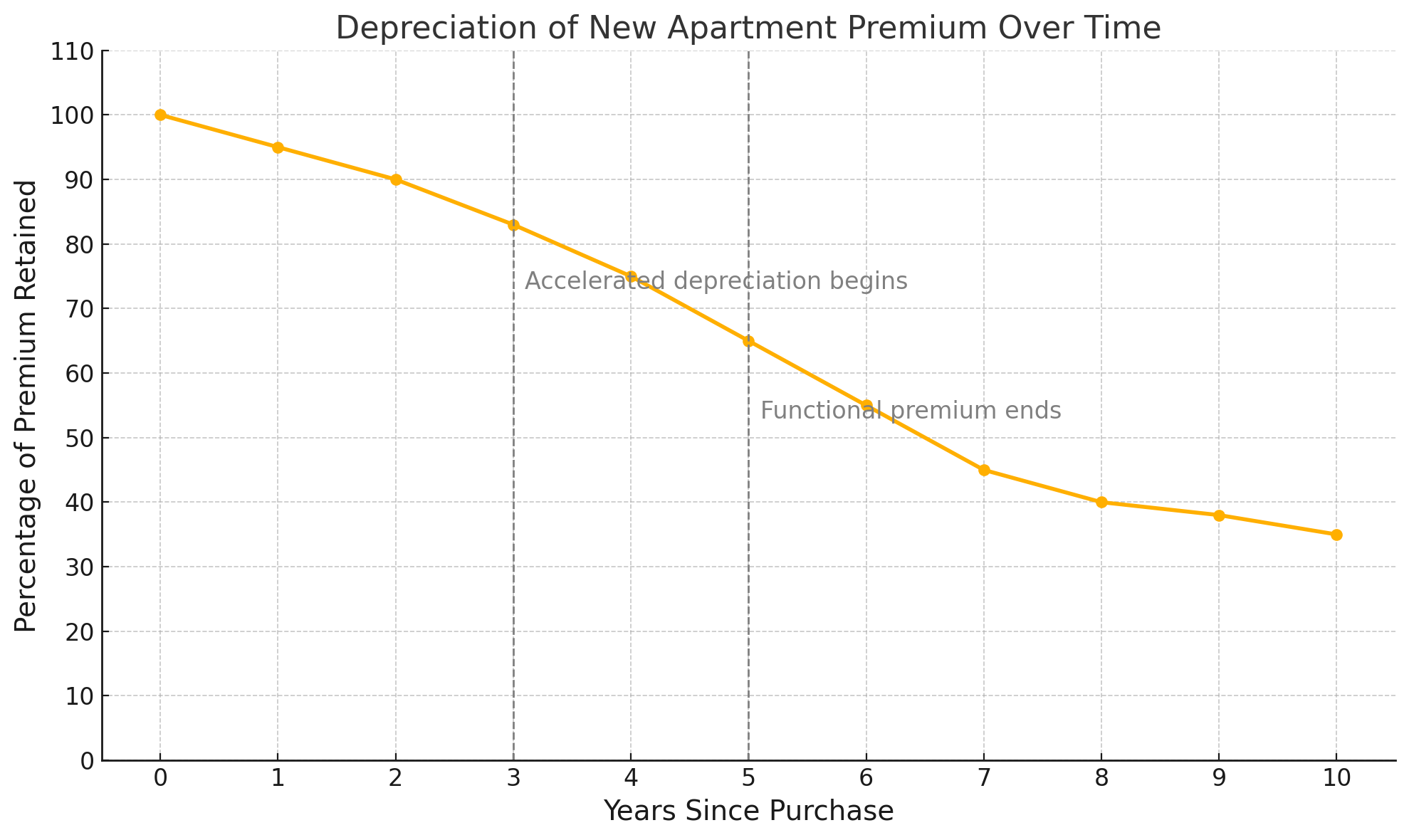

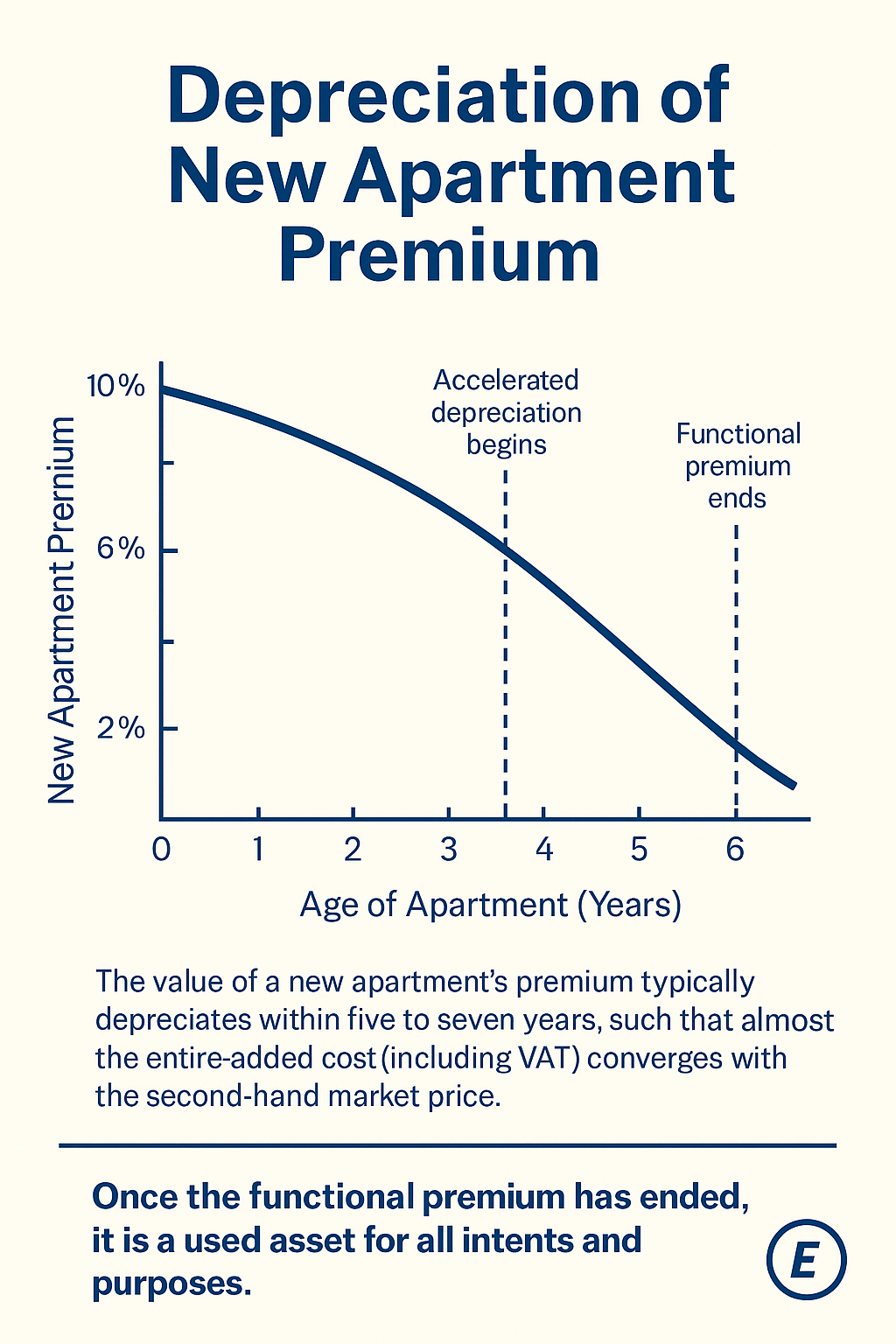

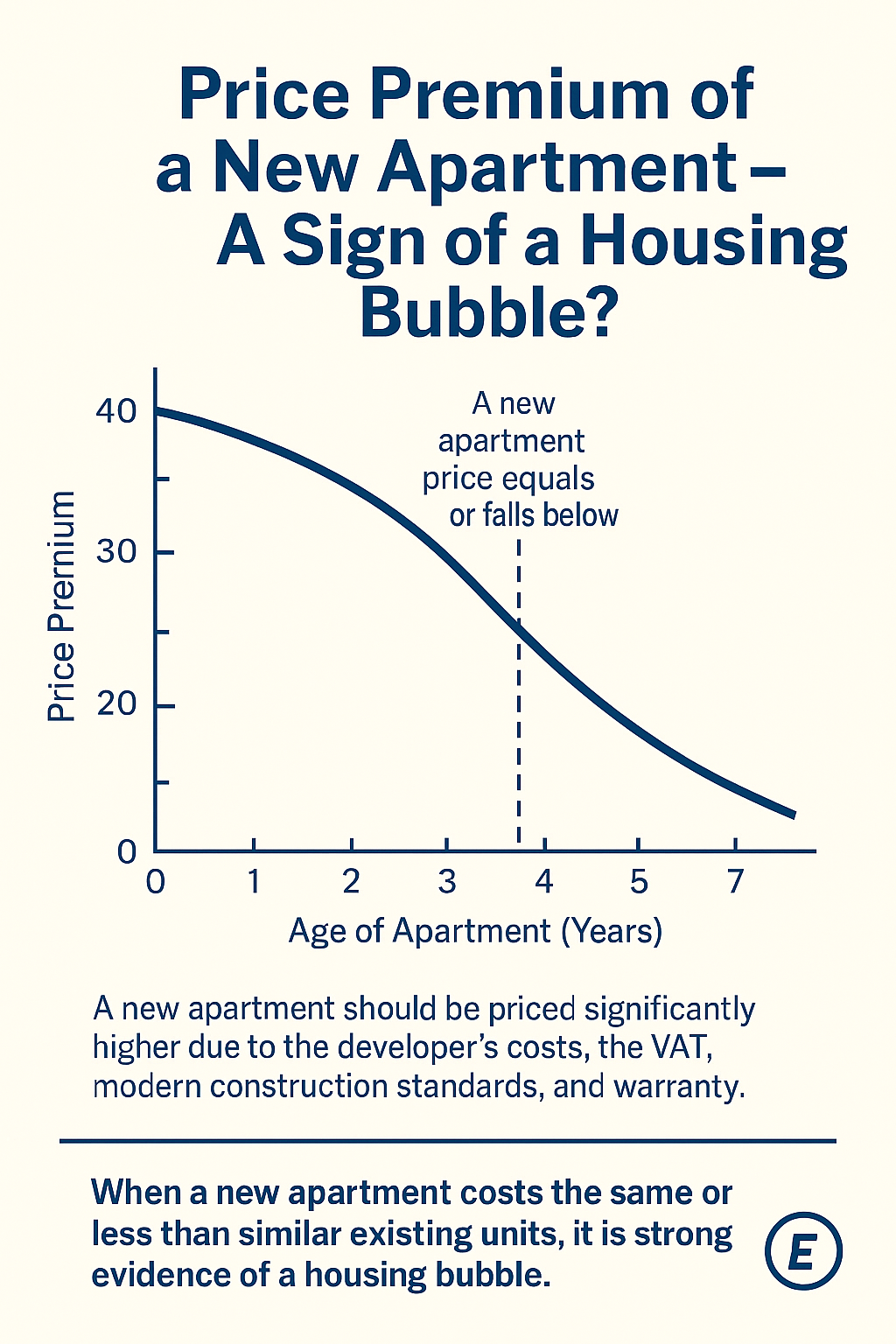

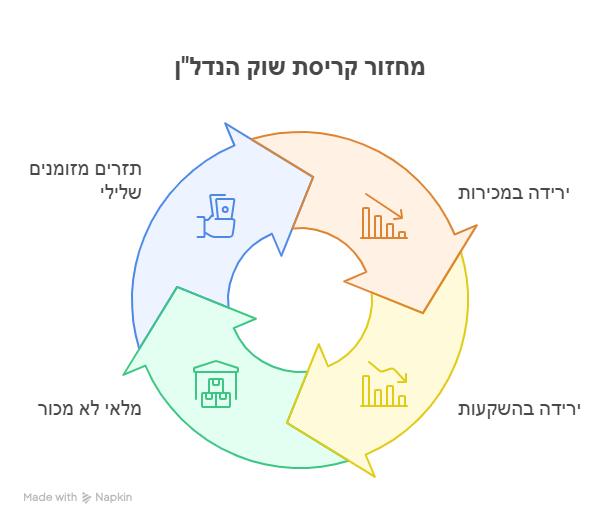

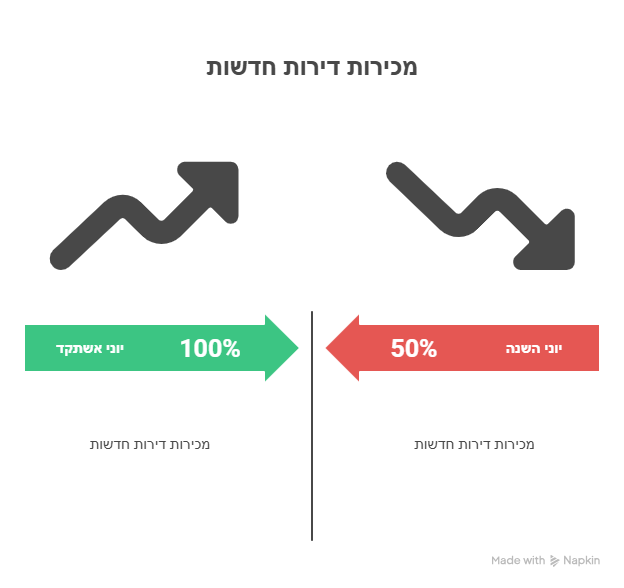

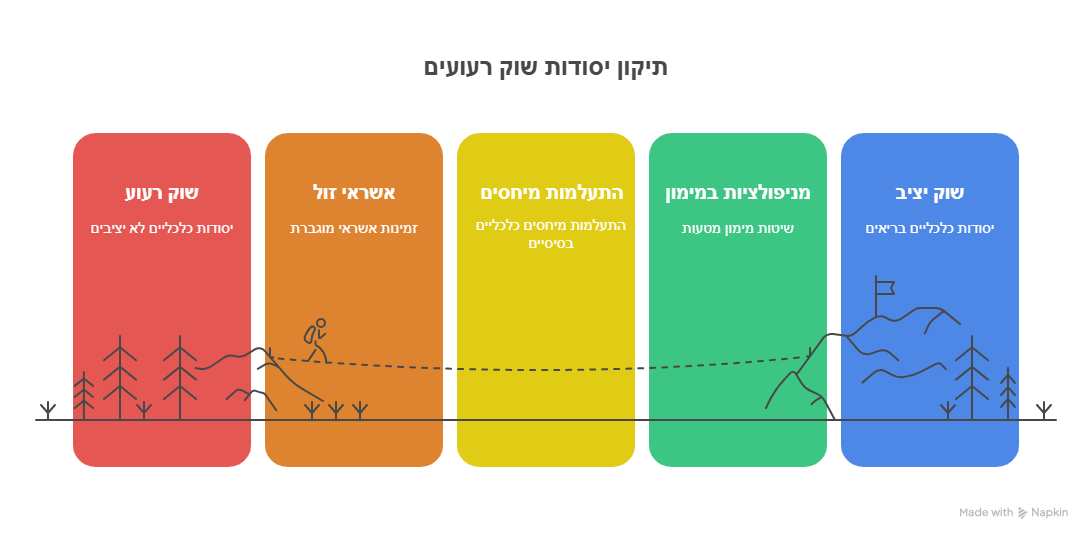

בעשור האחרון אנו עדים להתפשטות של מבצעי קבלנים – שיווק אגרסיבי של דירות חדשות, לעיתים בשכונות פריפריאליות, שמבוצע בליווי אנשי מכירות, יועצים, מלווי משקיעים ולעיתים אף בשיתוף פעולה שקט עם בנקים למשכנתאות. הקונספט פשוט: "תבואו בלי הון עצמי, תשלימו את העסקה כשתקבלו מימון", תוך יצירת אשליה של אפשרות רכישה ללא סיכון. מניתוח נתוני משרד האוצר (הכלכלן הראשי), ובפרט מבצעי מכירה באופקים, קריית גת ובאר שבע – עולה כי שיעור גבוה מהרוכשים היו בעלי הכנסה נמוכה מהנדרש לאישור משכנתא תקנית, לעיתים מבלי יכולת להציג החזר חודשי סביר, ובוודאי לא לעמוד בתנאים של ריבית משתנה גבוהה.

2. אחריות המוכר: הקבלן ובאי-בדיקת יכולת הרוכש

2.1 חובת הזהירות של המוכר

המוכר, ובפרט קבלן מקצועי, חב חובת זהירות מוגברת כלפי הרוכש. מדובר בצד חזק, מיומן ומקצועי, המתכנן את העסקה מראש, ובעל גישה למידע אובייקטיבי. כאשר הקבלן מוכר נכס תוך ידיעה שהרוכש לא יוכל להשלים את העסקה, הוא עשוי להיחשב כמי שמפר את חובת הזהירות. במשפט האזרחי, ניתן לטעון שעסקה שכזו מהווה הסתכנות מרצון מצד הרוכש, אך הסתכנות זו נעשית לרוב מתוך חוסר הבנה, השפעה בלתי הוגנת או מצוקה כלכלית. לכן, טענת ההסתכנות נחלשת.

2.2 סעיף 431 לחוק העונשין – עושק כעבירה פלילית

"העושק מי שניצל מצוקתו, חולשתו הגופנית או הנפשית או חוסר ניסיונו של אדם, בעת עשיית עסקה עמו, כדי לקבל תנאים בלתי הוגנים – דינו שלוש שנות מאסר."

המכירה לרוכש מעוט יכולת, תוך השארתו עם סכום ששולם אך ללא אפשרות לקבלת משכנתא (ולכן לא לקבל חזקה בדירה), עשויה להיחשב כעושק, במיוחד כאשר ברור למוכר שהרוכש איננו כשיר לעמוד בעסקה.

3. מלווי משקיעים: שותפים לעסקה, שותפים לאחריות

3.1 אחריותם המקצועית

"מלווי משקיעים", יועצים, מרצים ויועצי נדל"ן למיניהם אינם "צד נייטרלי". רבים מהם פועלים בשותפות מלאה עם הקבלן ומקבלים עמלות תיווך, שיווק ולעיתים גם בונוסים עבור גיוס רוכשים. במקרים בהם הם מבטיחים תשואה, מסייעים בהשגת מימון בלתי סביר, או מציגים מצגי שווא, ניתן לראות בהם כחלק ממנגנון העושק. גם בתי המשפט הכירו באחריות מקצועית של מלווה אשר הפנה רוכש לעסקה לא כלכלית (ת"א 6257-09-13 כהן נ' אטיאס – מלווה נדל"ן חויב בפיצויים).

4. אחריות הבנק – מימון מופקר וחוסר זהירות קיצוני

4.1 הלוואות "בהסתמך על דירה שלא קיימת"

בנקים מימנו עסקאות שבהן:

- אין הון עצמי משמעותי

- אין כושר החזר מספק

- המחיר למ"ר היה כפול מהמחיר הכלכלי הריאלי

- הדירה שווקה כהשקעה אך לא עמדה בסטנדרטים של השקעה רווחית (תשואה של 2.5% מול ריבית 5.5%)

4.3 תרומה לבועה הנדל"נית – בנק כמנוע

הבנקים שימשו זרוע אקטיבית בפומפיית הנדל"ן, בכך שמימנו שוב ושוב עסקאות חסרות היגיון, תוך התעלמות מגורמי סיכון בסיסיים, והעניקו משכנתאות ללקוחות שלא היו עומדים באמות מידה בנקאיות נורמליות.

5. מסקנות ותחזית

5.1 התמונה הכוללת

- הקבלנים, הבנקים ומלווי המשקיעים היו חוליות באותה שרשרת של מניפולציה פיננסית שהציגה לרבים אשליה של אפשרות רכישה – תוך הסתרת הסיכון העצום.

- כאשר הדירה לא נמסרת, הרוכש נותר עם התחייבות, הון עצמי אבוד ולעיתים חוב, ללא יכולת לקבל סעד אמיתי.

5.2 עילות משפטיות רלוונטיות

| עילה משפטית | צד פוטנציאלי | בסיס לעילה |

|---|

| רשלנות | הבנק, הקבלן, היועץ | מימון בלתי סביר, אי בדיקה |

| עושק (431) | הקבלן, היועץ | ניצול חולשה בעת עסקה |

| הטעיה | מלווה המשקיעים | מצגי שווא על תשואה או כדאיות |

| עוולה חוקית | כלל הגורמים | יצירת הסתכנות מרצון כפויה |

| הפרת חובה חקוקה | הבנק | הפרת הנחיות בנק ישראל |

6. סיכום

המבצע השיווקי שנראה כהזדמנות – היה למעשה מנגנון עושק פיננסי, שתוכנן תוך שימוש במצוקות, חוסר ידע וחולשה של רוכשים. האחריות אינה נופלת רק על הקבלן או הרוכש. מדובר במערכת שלמה של שיתוף פעולה, שתפקדה כצינור לניפוח הבועה – עד שתתפוצץ. על כן, קיימת עילה להקמת ועדת חקירה ממלכתית שתבחן את מכלול האחריות, ותפעל להעמיד לדין, אזרחי ופלילי, את כל הגורמים אשר השתמשו ב"מימון קל" כדי לעשוק את החלשים – ולהעשיר את החזקים.

פסק הדין ע"א 403/80 חי ואסתר סאסי נ' נעימה קיקאון, פ"ד לו(1) 762 הינו פסק דין מרכזי בסוגיית עושק בחוזים1235.

במה עוסק פסק הדין?

פסק הדין דן בחוזה להחלפת דירות בין הצדדים, כאשר המשיבה (נעימה קיקאון) החליפה את דירתה, שהייתה שווה פי שלושה מהדירה שקיבלה בתמורה, בעקבות שידול מתווך והמערערים. לאחר המעבר התברר לה כי הדירה שקיבלה אינה ראויה למגורים – היא ממוקמת מעל קונדיטוריה, סובלת מרעש, ריחות וגזים, ואין בה אור ואוורור. המשיבה טענה כי נוצלה בשל חוסר ניסיונה ומצוקתה, ולכן ביקשה לבטל את החוזה בטענת עושק.בית המשפט המחוזי קיבל את טענתה וקבע שהמערערים "נצלו את מצוקתה של המבקשת ו/או חולשתה השכלית ו/או חוסר ניסיונה". בית המשפט העליון אישר את פסק הדין, תוך שהוא מדגיש כי כדי להוכיח עושק יש להראות:

- קיומה של מצוקה, חולשה או חוסר ניסיון מהותיים אצל הנעשק,

- ניצול מצב זה על ידי הצד השני בידיעה או בעצימת עיניים,

- פער משמעותי בשווי התמורות או בתנאי החוזה.

בפסק הדין נקבע כי "מן המילה 'ניצול' משתמעת ידיעה" של הצד המנצל על מצבו של הצד השני, אך אין הכרח להוכיח ידיעה ברורה, ודי בכך שהצד המנצל היה צריך לדעת על כך25.

האם זה קשור לענייננו?

בהחלט. פסק הדין מהווה אסמכתא מרכזית לפרשנות סעיף העושק בחוק החוזים, ומדגים כיצד בתי המשפט בוחנים מקרים של ניצול חולשה, חוסר ניסיון או מצוקה של צד לעסקה – במיוחד בעסקאות מקרקעין. הוא רלוונטי במיוחד למצבים בהם מוכרים, קבלנים או מלווים מנצלים חולשה של רוכשים חסרי ניסיון, וממחיש את אחריותם המשפטית כאשר נוצר פער חמור בין התמורות ותנאי העסקה אינם הוגנים1235.

אחריות גורמים מממנים ומלווי משקיעים בעסקאות נדל"ן שבוצעו עם רוכשים בעלי הכנסה נמוכה

תופעת מכירת דירות לרוכשים בעלי הכנסה נמוכה כאשר קיים ספק סביר ליכולתם להשלים את העסקה היא סוגיה משפטית ואתית מורכבת. מחקר זה בוחן את האחריות המוטלת על הגורמים המעורבים בתהליך - קבלנים, מתווכים, יועצי השקעות, וגורמים מממנים כמו בנקים. הפרקטיקה של מכירת דירות ללא בדיקה מעמיקה של יכולת הרוכש להשלים את העסקה מעלה שאלות כבדות משקל בנוגע לחובת הזהירות, תום הלב וההגינות במסחר, והאם מדובר בניצול חולשתם של רוכשים פוטנציאליים. הדין הישראלי מספק מסגרת משפטית ענפה להתמודדות עם תופעה זו, מחוק החוזים ועד לחוק העונשין, אך נדרשת בחינה מעמיקה של אופן יישומם במקרים אלו.

המסגרת המשפטית לחובת הגילוי והזהירות בעסקאות נדל"ן

עקרונות חובת הגילוי במשפט הישראלי

במשפט הישראלי חל הכלל "ייזהר המוכר" בניגוד למשפט האנגלי שבו הכלל הוא "ייזהר הקונה". הוראות החוק והפסיקה בישראל מטילות על מוכר הדירה חובה לפרט את כל העובדות החשובות לעסקה, לרבות עובדות שהצד השני יכול לגלותן בכוחות עצמו. חובה זו נועדה להגן על הצד החלש בעסקה - הרוכש1.חובת הגילוי במכירת דירה בישראל נובעת משלושה מקורות עיקריים: סעיף 12 לחוק החוזים (חלק כללי) הקובע את החובה הכללית לנהוג בתום לב במשא ומתן, סעיף 15 לחוק החוזים העוסק בהטעיה, והוראות חוק המכר. בפסיקה נקבע כי לא ניתן להתנות על חובת הגילוי וכי פעולה פסיבית כמו התעלמות משאלה או העלמת מידע אינה שונה במהותה מפעולה אקטיבית1.

יישום חובת הגילוי בהקשר של רוכשים בעלי הכנסה נמוכה

כאשר מדובר ברוכשים בעלי הכנסה נמוכה, חובת הגילוי מקבלת משמעות מיוחדת. על המוכר חלה חובה מוגברת לוודא שהרוכש מבין את מכלול ההשלכות הכלכליות של העסקה, לרבות יכולתו לעמוד בתשלומים השוטפים. במצב שבו קיים פער מידע או כוח בין הצדדים, המחוקק מטיל חובת גילוי מוגברת על הצד בעל היתרון, במקרה זה - המוכר או הקבלן. על פי פסיקת בית המשפט העליון, אי-גילוי עובדות מהותיות לעסקה עלול לעלות כדי הטעיה. בעניין פסקל נ' מזרחי, קבע הנשיא שמגר כי מוכר דירה שנבנתה בחלקה ללא רישיון חייב בגילוי עובדה זו1. באותה מידה, ניתן להסיק כי קבלן או מוכר המודע לקשיים כלכליים פוטנציאליים של הרוכש חייב להתריע על כך.

אחריות הגורמים המממנים בעסקאות נדל"ן

חובת הזהירות של בנקים וגופים פיננסיים

בנקים וגופים פיננסיים אחרים המעניקים משכנתאות ואשראי לרכישת דירות נושאים באחריות משמעותית בהיבט של חובת הזהירות. כגופים מקצועיים בעלי ידע וניסיון פיננסי, מצופה מהם לבצע הערכת סיכונים מקיפה בטרם יאשרו הלוואות לרכישת נכסים. מימון עסקאות בעלות חוסר סבירות כלכלי קיצוני, כגון אישור משכנתא שעלותה החודשית עולה באופן משמעותי על יכולת ההחזר של הלווה, עלול להיחשב כהפרה של חובת הזהירות. הבנקים, כגופים מפוקחים, מחויבים לפעול על פי הנחיות הפיקוח על הבנקים, הכוללות בין היתר את ההגבלות על שיעור המימון (LTV) ועל יחס החזר מהכנסה. כאשר בנק מממן עסקת נדל"ן למרות שקיימים סימנים ברורים לכך שהלווה לא יוכל לעמוד בהחזרים, הוא עלול להיות חשוף לתביעות על הפרת חובת הזהירות והתרשלות. בנוסף, מימון רכישת נכסים במחירים מנופחים באופן קיצוני מערכם האמיתי עלול להעלות חשד להיותו שותף לתרמית או להפרת חובת האמון כלפי לקוחותיו.

הקשר בין מימון מופקר לעליית מחירי הנדל"ן

אישור מימון ללא בדיקה מעמיקה של יכולת ההחזר של הלווים ושל ערך הנכס האמיתי מהווה תרומה משמעותית לתופעת "בועת הנדל"ן". כאשר בנקים מאשרים משכנתאות לרכישת נכסים במחירים גבוהים מהשווי האמיתי שלהם, הם למעשה מסייעים להמשך עליית המחירים באופן מלאכותי, תוך הגדלת הסיכון של הלווים לחדלות פירעון. פרקטיקה זו פוגעת במיוחד באוכלוסיות חלשות שנאלצות להתחייב להלוואות גבוהות כדי לרכוש דירה, ומוצאות את עצמן בסיכון גבוה לאובדן הנכס ולחובות כבדים. הבנקים, כגורמים בעלי אחריות ציבורית, ממלאים תפקיד מרכזי בשוק הנדל"ן וביציבות הכלכלית, ולכן עליהם לפעול במידת זהירות ראויה במתן אשראי לרכישת נדל"ן.

אחריות "מלווי המשקיעים" ויועצי ההשקעות

הגדרת תפקידם ואחריותם של "מלווי משקיעים"

"מלווי משקיעים" הם גורמים המציגים את עצמם כמומחים המלווים רוכשים פוטנציאליים בתהליך רכישת נדל"ן. למרות שפעמים רבות אינם בעלי רישיון תיווך או ייעוץ השקעות פורמלי, הם מציעים שירותי ייעוץ וליווי בתהליך רכישת דירות להשקעה או למגורים. בשונה ממתווכי נדל"ן, שעליהם חלה חובת רישוי מכוח חוק המתווכים במקרקעין, התשנ"ו-19962, "מלווי משקיעים" פועלים לעיתים באזור אפור מבחינה משפטית. עם זאת, גם עליהם חלות חובות הזהירות והנאמנות מכוח דיני הנזיקין והחוזים, במיוחד כאשר הם מציגים עצמם כבעלי מומחיות ומקבלים תמורה עבור שירותיהם.

רשלנות מקצועית של יועצי השקעות נדל"ן

כאשר "מלווה משקיעים" או יועץ השקעות נדל"ן מייעץ ללקוח לרכוש נכס מבלי לבצע בדיקה מעמיקה של יכולתו הכלכלית להשלים את העסקה, הוא עלול להיחשב כרשלן מבחינה מקצועית. מתווכים וסוכני נדל"ן חשופים לתביעות מצד לקוחות כתוצאה מהפרת חובה מקצועית הנובעת מרשלנות, טעות, טיפול חסר או השמטה בתום לב2.בעלי מקצוע בתחום הנדל"ן נדרשים להגן על עצמם באמצעות ביטוח אחריות מקצועית, המכסה סיכונים הנובעים מהפרת חובתם המקצועית2. העובדה שקיים שוק ביטוחי לכיסוי אחריותם המקצועית מעידה על הסיכון הממשי הקיים בייעוץ לא אחראי בתחום הנדל"ן.

אחריות משפטית במקרה של שיתוף פעולה עם קבלנים

במקרים רבים, "מלווי משקיעים" פועלים בשיתוף פעולה עם קבלנים או חברות בנייה, כאשר הם מקבלים עמלות עבור הפניית לקוחות. שיתוף פעולה זה עלול להעמיד אותם בניגוד עניינים מול טובת הלקוח, במיוחד כאשר הם מציגים עצמם כפועלים בשם הרוכש. כאשר "מלווה משקיעים" מפנה את לקוחותיו לפרויקט מסוים מבלי לחשוף את האינטרס הכלכלי שלו בעסקה, או כאשר הוא מעודד רכישת נכס יקר למרות שהוא יודע או צריך לדעת שהרוכש לא יוכל לעמוד בתשלומים, הוא עלול להיחשב כשותף להטעיה או אפילו לתרמית.

עבירת העושק בהקשר של מכירת דירות

סעיף 431 לחוק העונשין והשלכותיו על עסקאות נדל"ן

סעיף 431 לחוק העונשין עוסק בעבירת העושק, שהיא ניצול חולשתו של אדם בעת ביצוע עסקה. על פי הסעיף, אדם המנצל את מצוקתו, חולשתו השכלית או הגופנית, או חוסר ניסיונו של הזולת לשם השגת תועלת לעצמו או לאחר, עובר עבירה שדינה שלוש שנות מאסר. בהקשר של מכירת דירות לאנשים בעלי הכנסה נמוכה, עבירת העושק עשויה להתקיים כאשר קבלן, מתווך או "מלווה משקיעים" מנצל את חוסר הניסיון הפיננסי של הרוכש או את מצוקתו לדיור, ומשכנע אותו להתחייב לעסקה שברור מראש כי לא יוכל לעמוד בה מבחינה כלכלית.

תנאים להתקיימות עבירת העושק בעסקאות נדל"ן

כדי להוכיח את קיומה של עבירת העושק בהקשר של מכירת דירות, יש להראות את קיומם של מספר תנאים:

- קיום מצוקה, חולשה או חוסר ניסיון מצד הרוכש

- ניצול מכוון של מצב זה על ידי המוכר או מי מטעמו

- השגת תנאים בלתי הוגנים באופן קיצוני או תמורה בלתי הוגנת

מכירת דירה במחיר הכפול משוויה האמיתי לרוכש בעל הכנסה נמוכה, תוך ידיעה שהרוכש לא יוכל לעמוד בתשלומי המשכנתא, עשויה להיחשב כעושק. במיוחד אם המוכר או "מלווה המשקיעים" הציג מצגים מטעים לגבי ההשלכות הכלכליות של העסקה או הסתיר מידע מהותי.

סעדים אזרחיים במקרה של עושק

לצד האספקט הפלילי של עבירת העושק, קיימת גם עילה אזרחית לביטול חוזה בשל עושק. סעיף 18 לחוק החוזים (חלק כללי) קובע כי חוזה ניתן לביטול כאשר התקשרות החוזה הייתה כתוצאה מניצול מצוקת המתקשר, חולשתו השכלית או הגופנית או חוסר ניסיונו, ותנאי החוזה היו גרועים במידה בלתי סבירה מהמקובל. רוכש שנפל קורבן לעושק בעסקת נדל"ן יכול לפנות לבית המשפט בתביעה לביטול העסקה והשבת הכספים ששולמו, וכן לתביעת פיצויים בשל הנזקים שנגרמו לו. בית המשפט רשאי גם לשנות את תנאי החוזה במקום לבטלו, אם הדבר יביא לתוצאה צודקת יותר.

אחריות הבנקים במתן משכנתאות לרוכשים בעלי הכנסה נמוכה

הערכת יכולת ההחזר ותפקיד הבנקים

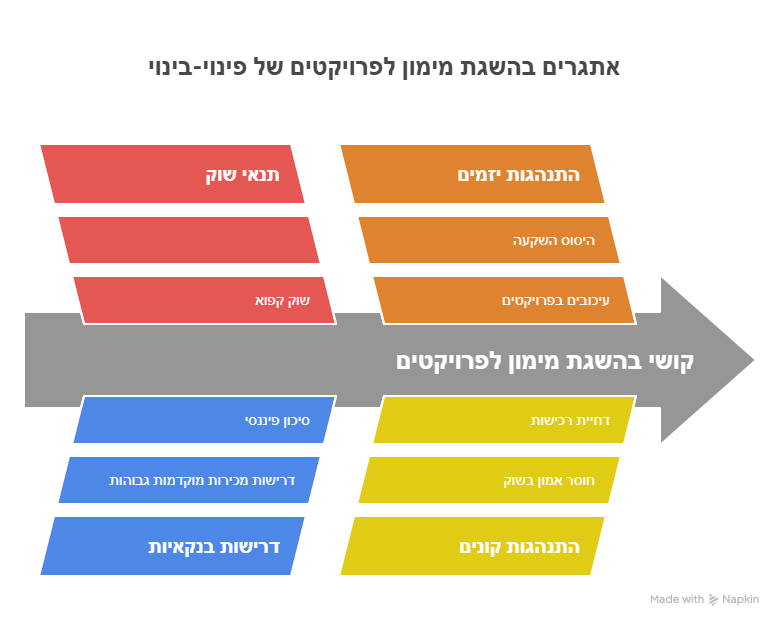

הבנקים בישראל, כגופים המפוקחים על ידי בנק ישראל, מחויבים לפעול בזהירות במתן אשראי ומשכנתאות. הפיקוח על הבנקים קבע הנחיות ברורות בנוגע להערכת יכולת ההחזר של לווים ולשיעור המימון המרבי בעסקאות נדל"ן. עם זאת, בתקופות של עליית מחירי נדל"ן ותחרות בין הבנקים, קיים חשש שהבנקים מקלים בדרישותיהם ומאשרים משכנתאות גם ללווים שיכולת ההחזר שלהם מוטלת בספק. מדיניות זו עלולה לסכן הן את היציבות הפיננסית של הלווים והן את יציבות המערכת הבנקאית כולה.

מימון נכסים במחירים מופקעים והשלכותיו

כאשר בנקים מממנים רכישת נכסים במחירים הגבוהים באופן משמעותי משווים האמיתי, הם למעשה תורמים לניפוח מחירי הנדל"ן ולהיווצרות "בועת נדל"ן". בטווח הארוך, פרקטיקה זו עלולה להוביל לקריסת מחירים ולחדלות פירעון של לווים רבים, כפי שקרה במשבר הסאב-פריים בארה"ב ב-2008.הבנקים נושאים באחריות מוסרית וציבורית לבחון את סבירות מחירי הנכסים שהם מממנים, במיוחד כאשר מדובר ברוכשים בעלי הכנסה נמוכה. מימון נכס במחיר הכפול משוויו האמיתי עלול להיחשב כהפרה של חובת הזהירות של הבנק כלפי הלקוח.

רגולציה בנקאית והגנה על לווים בעלי הכנסה נמוכה

בשנים האחרונות, בנק ישראל החמיר את הדרישות בנוגע למתן משכנתאות, בין היתר באמצעות הגבלת שיעור המימון (LTV) ויחס החזר מהכנסה. מטרת הרגולציה היא להגן על יציבות המערכת הבנקאית ולמנוע מצב שבו לווים נוטלים על עצמם התחייבויות פיננסיות שאינם יכולים לעמוד בהן.עם זאת, קיימת ביקורת על כך שהרגולציה הנוכחית אינה מספקת מענה מלא לבעיית המימון המופקר ולמכירת דירות במחירים מופקעים לאוכלוסיות חלשות. נדרשת מעורבות רגולטורית משמעותית יותר, הן מצד בנק ישראל והן מצד רשויות הפיקוח על שוק ההון והביטוח, כדי להבטיח שאשראי למימון נדל"ן יינתן באופן אחראי ומבוקר.

הסתכנות מרצון והגנה על רוכשים בעלי הכנסה נמוכה

גבולות דוקטרינת ההסתכנות מרצון בעסקאות נדל"ן

טענת הסתכנות מרצון (volenti non fit injuria) משמשת לעיתים כהגנה מפני תביעות נזיקיות, כאשר הנתבע טוען שהתובע היה מודע לסיכונים וקיבל אותם מרצונו החופשי. בהקשר של עסקאות נדל"ן, קבלנים, מתווכים וגורמים מממנים עשויים לטעון שהרוכש היה מודע לסיכון הכלכלי הכרוך בעסקה והחליט להתקדם בה למרות זאת. עם זאת, הפסיקה הישראלית מגבילה את תחולת דוקטרינת ההסתכנות מרצון במקרים שבהם קיים פער מידע או כוח משמעותי בין הצדדים. כאשר מדובר ברוכשי דירות בעלי הכנסה נמוכה, שפעמים רבות חסרים את הידע והניסיון הפיננסי הנדרש להעריך את הסיכונים במלואם, קשה לטעון לקיומה של הסתכנות מרצון אמיתית.

הטעיה והפרת חובת הזהירות

טענת הסתכנות מרצון אינה יכולה להגן על מי שהפר את חובת הגילוי או הטעה את הצד השני לעסקה. כאשר קבלן, מתווך או "מלווה משקיעים" לא מגלה לרוכש עובדות מהותיות הנוגעות ליכולתו להשלים את העסקה, או מציג מצגים אופטימיים ביודעו שאינם סבירים, הוא מפר את חובת הזהירות המוטלת עליו.בתי המשפט בישראל נוטים להגן על הצד החלש בעסקה, במיוחד כאשר מדובר בנכס חיוני כמו דיור. הפסיקה מדגישה כי חובת הגילוי היא חובה פעילה, המחייבת את המוכר למסור בעצמו את המידע הרלוונטי, ולא ניתן להתנות עליה1.

אחריות מוגברת כלפי אוכלוסיות מוחלשות

בית המשפט העליון קבע בשורה של פסקי דין כי חלה חובת זהירות מוגברת כלפי אוכלוסיות מוחלשות. כאשר מדובר ברוכשי דירות בעלי הכנסה נמוכה, שפעמים רבות רואים ברכישת דירה את הגשמת חלום חייהם וחסרים את הידע והניסיון הפיננסי, חלה חובת זהירות מוגברת על כל הגורמים המעורבים בעסקה.בעלי מקצוע בתחום הנדל"ן והמימון, כולל קבלנים, מתווכים, "מלווי משקיעים" ובנקים, נדרשים לפעול ברמה גבוהה של זהירות ואחריות כאשר הם מתקשרים עם אוכלוסיות אלו, ולהבטיח שהרוכש מבין במלואן את ההשלכות הכלכליות של העסקה.

סיכום והמלצות

מסקנות עיקריות

המחקר מעלה כי קיימת אחריות משפטית ואתית מוגברת של הגורמים המעורבים במכירת דירות לרוכשים בעלי הכנסה נמוכה. אחריות זו נובעת מחובת הגילוי והזהירות המוטלת על מוכרי דירות, מתווכים, "מלווי משקיעים" וגורמים מממנים. פרקטיקות של מכירת דירות במחירים מופקעים לרוכשים שלא יכולים לעמוד בתשלומים עלולות להיחשב כהפרה של חובות אלו, ובמקרים קיצוניים אף לעלות כדי עושק פלילי. הבנקים, כגורמים מפוקחים בעלי אחריות ציבורית, נושאים באחריות מיוחדת להבטיח שהאשראי שהם מעניקים לרכישת נדל"ן יינתן באופן אחראי ומבוקר, תוך בחינה מעמיקה של יכולת ההחזר של הלווים ושל סבירות מחירי הנכסים. מימון עסקאות בעלות חוסר סבירות כלכלי קיצוני מהווה הפרה של חובת הזהירות של הבנקים כלפי לקוחותיהם וכלפי היציבות הכלכלית במשק.

המלצות לשיפור ההגנה על רוכשים בעלי הכנסה נמוכה

- הרחבת חובת הגילוי והאזהרה - יש לחייב את כל הגורמים המעורבים בעסקאות נדל"ן להציג לרוכשים בעלי הכנסה נמוכה אזהרה ברורה ומפורטת לגבי הסיכונים הכלכליים הכרוכים בעסקה, ולוודא שהם מבינים אותם במלואם.

- הסדרת פעילותם של "מלווי משקיעים" - יש לקדם חקיקה שתסדיר את פעילותם של "מלווי משקיעים" ותחייב אותם ברישוי, בביטוח אחריות מקצועית ובשקיפות מלאה לגבי האינטרסים הכלכליים שלהם בעסקה.

- חיזוק הרגולציה הבנקאית - יש להחמיר את הדרישות הרגולטוריות בנוגע למתן משכנתאות לרוכשים בעלי הכנסה נמוכה, ולחייב את הבנקים לבצע בדיקה מעמיקה של סבירות מחירי הנכסים שהם מממנים.

- מתן ייעוץ פיננסי עצמאי - יש לספק לרוכשים פוטנציאליים בעלי הכנסה נמוכה ייעוץ פיננסי עצמאי ואובייקטיבי, שיסייע להם להעריך את יכולתם האמיתית לעמוד בתשלומי המשכנתא ואת סבירות מחיר הדירה.

- אכיפה מוגברת של דיני העושק - יש להגביר את האכיפה של סעיף 431 לחוק העונשין בהקשר של עסקאות נדל"ן, ולפעול נגד גורמים המנצלים את חולשתם או חוסר ניסיונם של רוכשים בעלי הכנסה נמוכה.

המערכת המשפטית בישראל מספקת מסגרת משפטית רחבה להתמודדות עם תופעת מכירת דירות לרוכשים שלא יכולים לעמוד בהשלמת העסקה. יישום אפקטיבי של החוקים הקיימים, לצד חיזוק הרגולציה והגברת המודעות הציבורית, יכולים לסייע בהגנה על אוכלוסיות חלשות ובהבטחת יציבות שוק הנדל"ן לטווח ארוך.

להלן פסקי דין רלוונטיים מהפסיקה הישראלית, המדגימים את אחריותם של מוכרי דירות, קבלנים וגורמים מלווי משקיעים, בעיקר בהקשר של חובת הגילוי, תום הלב והגנה על רוכשים חלשים:

פסקי דין מרכזיים

1. ע"א 2469-06 רונן סויסה נ' חברת זאגא בגוש 5027 חלקה 1 בע"מ

פסק דין זה מדגיש כי חובת הגילוי במכירת דירה חלה באופן קוגנטי על המוכר, ואין להסתפק במענה לשאלות בלבד – יש לגלות באופן יזום את כל העובדות המהותיות לעסקה, גם אם הרוכש יכול היה לגלותן בעצמו. פעולה פסיבית כמו שתיקה או העלמת מידע מהותי, כמוה כהטעיה אקטיבית

1.2. פס"ד בעניין קבלנים ודירות "על הנייר"

בית המשפט העליון קבע כי על קבלן המוכר דירה "על הנייר" חלה חובת גילוי מוגברת – עליו ליזום ולגלות לרוכש את כל הפרטים המהותיים, באופן נהיר וברור, כך שהרוכש יוכל להבין את משמעות העסקה גם ללא הסתייעות באיש מקצוע

3.3. פסקי דין עדכניים – פיצוי לרוכשים בשל הפרת חובת הגילוי

במקרה בו מוכרי בית מגורים הסתירו ליקויי רטיבות, חויבו לפצות את הרוכשים. בית המשפט קבע כי חובת הגילוי היא חובה קוגנטית, שאינה ניתנת להתניה, וכי פערי המידע בין מוכר לרוכש מחייבים את המוכר לגלות כל מידע רלוונטי המצוי בידיו, גם אם הרוכש לא ביצע בדיקות בעצמו

5.4. סכסוך שכנים – חובת הגילוי בשלב המשא ומתן

בית המשפט קבע כי חובת הגילוי ותום הלב חלות גם בשלב המשא ומתן, והפרה שלהן מצד המוכר (למשל, אי-גילוי סכסוך שכנים ידוע) מזכה את הרוכש בפיצויים, גם אם לא בוטל החוזה בפועל7.

עקרונות מרכזיים מהפסיקה

- חובת הגילוי במקרקעין היא חובה אקטיבית, ומוטלת על המוכר/קבלן, במיוחד כאשר קיים פער מידע או כוח בין הצדדים135.

- אי-גילוי או הטעיה מצד מוכר או מלווה משקיעים עשויים לזכות את הרוכש בפיצויים ואף בביטול העסקה.

- חובת הזהירות של מוכרים, קבלנים ומלווים מוגברת כאשר מדובר ברוכשים חסרי ניסיון או בעלי הכנסה נמוכה.

פסקי הדין הללו מהווים בסיס להטלת אחריות אזרחית ואף פלילית (במקרים קיצוניים, כגון עושק) על כל גורם המעורב במכירת דירות בתנאים שאינם סבירים או הוגנים כלפי הרוכש.

סקירת פסיקה בנושאי חובת הגילוי, אחריות קבלנים ומלווים, והגנה על רוכשים חלשים

1. חובת הגילוי – עקרונות יסוד

הפסיקה בישראל קובעת כי על מוכר דירה חלה חובת גילוי יזומה ומוגברת של כל העובדות המהותיות לעסקה, גם אם הרוכש יכול היה לגלותן בעצמו. חובה זו נובעת מהעדפת עקרון תום הלב (סעיף 12 לחוק החוזים (חלק כללי), התשל"ג-1973) ומהוראות חוק המכר (התשכ"ח-1968)12.

בפסק הדין ע"א 2469-06 רונן סויסה נ' חברת זאגא בגוש 5027 חלקה 1 בע"מ נקבע כי לא ניתן להתנות על חובת הגילוי; פעולה פסיבית כמו שתיקה או העלמת מידע מהותי, כמוה כהטעיה אקטיבית1.

2. חובת גילוי מוגברת על קבלנים ומוכרים "על הנייר"

בפסקי דין של בית המשפט העליון נקבע כי על קבלן המוכר דירה "על הנייר" חלה חובת גילוי מוגברת – עליו ליזום ולגלות לרוכש את כל הפרטים המהותיים, בשפה ברורה ונגישה, כך שהרוכש יוכל להבין את משמעות העסקה גם ללא הסתייעות באיש מקצוע3.

הפסיקה מדגישה כי קבלן לא יוצא ידי חובתו בהפניה סתמית למסמכים, אלא עליו לוודא שהמידע נגיש, מובן וכולל את כל הסיכונים והפרטים המהותיים3.

3. אחריות בגין אי-התאמה והפרת חובת הגילוי

סעיף 16 לחוק המכר מטיל על המוכר אחריות לא רק לאי-התאמות שידע עליהן בפועל, אלא גם לאלו שהיה עליו לדעת עליהן (מבחן אובייקטיבי)2.

בפסקי דין שונים נפסק כי מוכרים שנמנעו מלגלות לרוכשים ליקויים מהותיים (כגון רטיבות) חויבו בפיצויים, גם אם הרוכש לא ביצע את כל הבדיקות הנדרשות טרם החתימה5.

ביהמ"ש קבע כי חובת הגילוי היא הוראה קוגנטית שלא ניתן להתנות עליה, וכי בשל פערי המידע בין הצדדים, המוכר הוא הגורם היעיל ביותר למניעת מחלוקות עתידיות באמצעות גילוי מלא5.

4. אחריות בשלב המשא ומתן

בהחלטה בתיק ע"א 2642/19 נדונה סוגיית היקף חובת הגילוי בשלב הטרום-חוזי, ונקבע כי גם בשלב זה חלה חובה לגלות מידע מהותי לצד השני, כחלק מעקרון תום הלב4.

5. אחריות "מלווי משקיעים" ויועצים

הפסיקה טרם גיבשה דוקטרינה ייחודית ל"מלווי משקיעים", אך עקרונות האחריות המקצועית והחוזית חלים גם עליהם – בפרט כאשר הם מציגים עצמם כבעלי מומחיות ומקבלים תמורה. במקרים של ייעוץ רשלני או הסתרת מידע מהותי, עשויה לקום עילת תביעה בגין רשלנות מקצועית או הטעיה.

דוגמאות מרכזיות מהפסיקה (מראי מקום):

- ע"א 2469-06 רונן סויסה נ' חברת זאגא בגוש 5027 חלקה 1 בע"מ – חובת גילוי יזומה ומלאה1.

- פסקי דין עדכניים (2025): ביהמ"ש חייב מוכרי בית מגורים לפצות רוכשים בשל אי-גילוי ליקויי רטיבות, גם אם הרוכשים לא ערכו בדיקות מלאות5.

- ע"א 2642/19 – חובת גילוי בשלב המשא ומתן4.

- פסיקת העליון: חובת גילוי מוגברת על קבלנים בפרויקטים "על הנייר"3.

עקרונות מהותיים מהפסיקה

- חובת הגילוי היא חובה אקטיבית, לא ניתן להתנות עליה, ומוטלת בעיקר על המוכר/קבלן135.

- רשלנות או הטעיה מצד מוכר או מלווה משקיעים עשויות לזכות את הרוכש בפיצויים ואף בביטול העסקה25.

- חובת הזהירות מוגברת כאשר מדובר ברוכשים חסרי ניסיון או בעלי הכנסה נמוכה35.

לסיכום: הפסיקה הישראלית מקנה הגנה רחבה לרוכשים, במיוחד כאשר קיימים פערי מידע וכוח, ומטילה חובת גילוי מוגברת על מוכרים, קבלנים וכל גורם מקצועי המעורב בעסקה135.